Artikler

Arla Foods er et produkt af andelsbevægelsen. Udviklingen er gået fra det første mejeri i 1880'erne via mange hundrede mejerier frem til midten af det 20. århundrede til koncentrationen i den ene store koncern, som i det 21. århundrede hører til blandt verdens største mejeriselskaber.

De mange andelsmejerier 1882-1960

Det første andelsmejeri blev indviet i 1882 i den lille vestjyske by Hjedding. Dermed begyndte et andelseventyr uden lige. Danske landmænd gik sammen om at etablere deres egen industrielle forarbejdning af mælken. I sogn efter sogn skød mejerierne op som paddehatte. Allerede i 1890 nåede man 700 mejerier og rundede de 1000 andelsmejerier i 1900. Det var omlægningen fra korn til animalske industriprodukter, der slog igennem.

Det samlede antal danske mejerier kulminerede i 1930’erne med knap 1800, heraf godt 80 % andelsmejerier, dvs. mere end et mejeri i hvert sogn. Antallet faldt i 1940’erne til ca. 1600 og i 1950’erne til ca. 1400 mejerier. Langt de fleste lå på landet og producerede primært smør til eksport, mens private bymejerier og et større arbejderkooperativt mejeri, Enigheden, afsatte mælkeprodukter til hjemmemarkedet. Enkelte privatmejerier specialiserede sig i ostefremstilling, såsom Høng og Tholstrup. Dermed var grundtrækkene i den danske mejerisektor skabt.

Omdrejningspunktet var andelsmejerierne, dels fordi de drev den vigtige smøreksport til England – hele 2/3 af produktionen gik til eksport, og kun 1/3 til hjemmemarkedet – dels på grund af andels- og landbrugssektorens enorme økonomiske og organisatoriske styrke. De private mejerier sluttede derfor i stigende omfang op om andelsbevægelsen. I mindre målestok foregik der i Sverige en tilsvarende udvikling. Den kooperative tanke slog i det hele taget an inden for Vesteuropas mejerisektor, såsom i Storbritannien, Tyskland, Holland, Frankrig og Italien. Selv USA blev domineret af kooperative mejerier. Endnu i det 21. århundrede præges den internationale mejerisektor af andelstanken.

{kind=link}

Mejeriet Landmandslyst ved Osted 1938. Fra: Dansk Landbrugsmuseum, Gl. Estrup

Mange mejerier, men reelt ét stort selskab

Selv om mejeriproduktionen var fordelt på hundredvis af små virksomheder rundtom i landet – hvilket var nødvendigt af hensyn til datidens distributionssystemer med hestevogn fra landmænd til mejeri og tog til byerne og til afskibningen til eksport – så fungerede de allerede før første verdenskrig nærmest som ét stort selskab. Det understregedes af, at andelsmejerierne i 1912 dannede De samvirkende danske Mejeriforeningers Fællesorganisation – i 1972 ændret til Danske Mejeriers Fællesorganisation og i 1997 til Mejeriforeningen. Allerede i løbet af første halvdel af det 20. århundrede begyndte foreningen også at varetage de private mejeriers interesser. Mejeriforeningen fungerede primært som virksomhedernes talerør over for staten, mens andelsbevægelsens Smøreksportudvalg stod for salget til England.

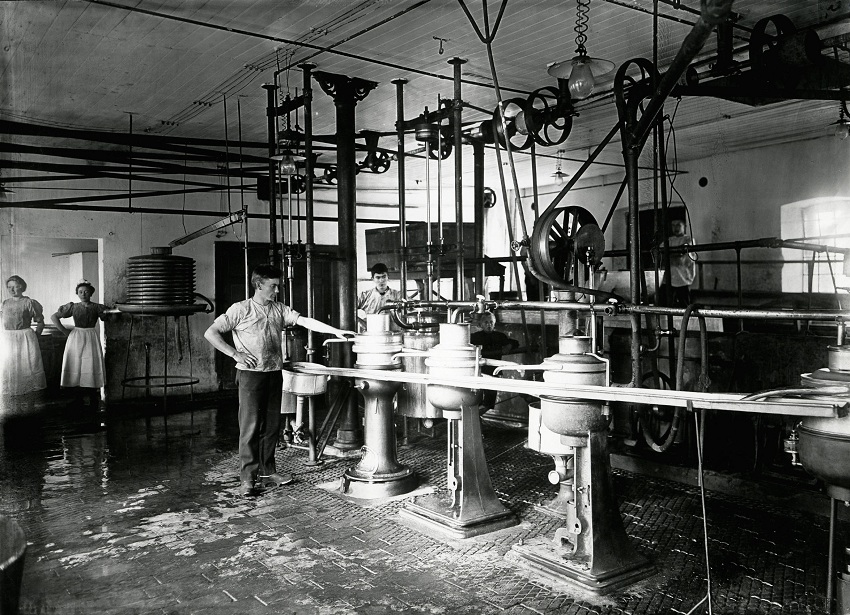

Traditionel teknologi

Frem til 1950’erne var de teknologiske og forretningsmæssige forhold i de mange hundrede mejerier meget enkle. Centrifugen var omdrejningspunktet for smørproduktionen. I mellemkrigstiden blev dampmaskinen udskiftet med elmotoren, og rustfri kærner gjorde det muligt at forbedre æltningen af smør; men landmændenes transportspande med mælk blev fortsat transporteret med hestevogn til mejeriet. De mange små mejerier stillede sig imidlertid i vejen for en rationalisering, der i længden kunne sikre en profitabel drift.

{kind=link}

Skummesalen på et mejeri, ca. 1910. Fra: Dansk Landbrugsmuseum, Gl. Estrup

Strukturproblemer i mejerisektoren

I 1950'erne blev det klart, at nye tider var på vej for landbrug, industri og forbrugere. De små mejerier og en udpræget konservatisme bevirkede, at danske mejerier sakkede bagud i forhold til udviklingen i andre lande og den øvrige samfundsudvikling. De internationale priser på landbrugs- og fødevarer holdt ikke trit med omkostningerne. Liberaliseringen af det centrale engelske marked betød, at Smøreksportudvalget ikke længere kunne indgå langtidskontrakter med de engelske grossister. Enhver dansk producent kunne selv gå ind på markedet, hvilket resulterede i en voldsom priskonkurrence. Dertil kom en begyndende omlægning af detailhandelen til supermarkeder og udviklingen af nye forbrugsmønstre.

Til forskel fra de eksportorienterede landmejerier havde bymejerierne langt bedre forhold. Mælkeloven fra 1940 gav bymejerierne monopol på forsyningen af bybefolkningen, og man undgik indbyrdes konkurrence ved at opdele salgsområderne imellem sig. Endvidere aftaltes prisen med kommunalbestyrelserne på en måde, som sikrede, at omkostningerne kunne væltes over på priserne. I forlængelse af Mælkeloven havde bymejerierne allerede i 1940'ene og 1950'erne gennemført en vis rationalisering af produktions- og salgssystemet. Bymejerierne og de specialiserede ostemejerier nød endvidere godt af en voksende bybefolkning og velstand.

{kind=link}

Udateret fotografi af Andelsmejeriet Lindencrone på Stevns. Fra: Dansk Landbrugsmuseum, Gl. Estrup

Fra mange mejerier til ét MD Foods ca. 1960-2000

I slutningen af 1950'erne nedsatte Mejeriforeningen et planlægningsudvalg, der fra 1958 til 1964 foretog en omfattende analyse af hele den danske mejerisektor. På grundlag af rapporten tog man i 1960’erne fat på at gennemføre en modernisering af mejerisektoren. Løsningen var et landsdækkende selskab. Produktion og afsætning, der var adskilt, skulle smelte sammen i én landsdækkende andelsorganisation. Herved ville man på salgssiden undgå indbyrdes konkurrence og sikre den bedst mulige markedsorientering, og gennem koncentration og specialisering kunne en fælles ledelse løse omkostningsproblemerne i produktionen. Få store og teknologisk moderne mejerier i tæt samarbejde med salgsarbejdet var vejen frem.

I løbet af 1960'erne faldt antallet af mejerier hurtigt og blev erstattet af nogle få større virksomheder. Størst var Mejeriselskabet Danmark (MD), der blev dannet i 1970. Gennem talrige fusioner og opkøb ekspanderede MD stærkt i løbet af 1970’ene og 1980’erne og skiftede i 1988 navn til MD Foods. Bl.a. overtog MD Danmarks største private mejeri, Høng, allerede i 1970 – hvorved man fik en eftertragtet specialost i sortimentet – og i 1975 Det Danske Mælkekompagni. Med købet af sidstnævnte kom MD for alvor ind på det lukrative danske konsummælksmarked.

Det blev understreget i 1977, da MD indgik en aftale med FDB om at blive eneleverandør af mælk, dvs. til 1/3 af det danske marked. Af samme grund fravalgte Dansk Supermarked også MD. Dermed begyndte skellet mellem de eksportorienterede landmejerier og hjemmemarkedsorienterede bymejerier at nedbrydes. Det var også i denne periode, at Danmark efter sin indtræden i EF i 1973 nød godt af EF's gunstige mælkeordninger. Konsolideringen af den danske mejeriindustri fortsatte også efter 1990 og afrundedes reelt med overtagelsen af Kløver Mælk i 1999, hvorefter MD Foods dækkede 90 % af den danske mælkeproduktion. Dermed sluttede en fyrreårig og ofte konfliktpræget proces.

De mange små mejerier blev ikke blot organisatorisk, men også produktionsmæssigt og teknologisk koncentreret i nogle få, nye og moderne virksomheder – ligesom landbruget gennemgik en tilsvarende koncentrationsproces. Et moderne, automatiseret konsummælk-mejeri startede i 1978 leveringen af mælk til FDB på landsplan, og mejerierne tilbød nu at levere et ensartet varesortiment til hele landet. Det blev indledningen til en ny produktionsstruktur med specialiserede mejerier for ikke blot konsummælk, men også ost og efterhånden andre produkter. Samtidig tog man så småt hul på den svære proces med at udvikle nye produkter. Et markant eksempel herpå var udviklingen af fetaost, som i 1970'erne og 1980’erne blev en eksportsucces i Mellemøsten. Også hjemmemarkedet så nye produkter, såsom yoghurt.

Med dannelsen af MD blev det nødvendigt at opbygge en professionel organisation, som Mejeriforeningen hidtil havde været ene om. De første konturer til en moderne strategi- og funktionsledelse blev etableret. Det udbyggedes i takt med fusioner og vækst gennem 1970'erne og 1980'erne og dannelsen af MD Foods. Parallelt med den danske udvikling foregik der en nogenlunde tilsvarende svensk koncentration i virksomheden Mjölkcentralen, der i 1975 skiftede navn til Arla.

![]()

Arlas logo. Billedet benyttes med tilladelse fra Arla Foods.

Fra dansk til internationalt mejeriselskab: Arla Foods 2000-2010

I en voksende international økonomi var det ikke længere nok at begrænse sig til Danmark. Efter konsolideringen af den danske industri tog MD Foods fra årtusindskiftet fat på en international konsolidering og markedsvækst. I 2000 fusionerede man med svenske Arla og dannede Arla Foods med hovedkvarter hos MD Foods i Aarhus. Det fordoblede omsætningen og antallet af mælkeleverandører. I 2004 overtog Arla Foods en canadisk osteimportør og -producent. Året efter indledtes et kinesisk partnerskab om produktion af mælkepulver til det kinesiske marked. Samme år kuldsejlede planerne om en fusion med Hollands store mejeriselskab Campina. Men planerne om at vokse internationalt blev ikke opgivet, tværtimod.

I 2006-08 overtog man finske Ingman Foods. Indsatsen på det nordamerikanske marked styrkedes med købet af et mejerifirma i Wisconsin. Satsningen på det engelske marked blev intensiveret med overtagelsen af det store Express Dairies i 2007, og i 2012 indviede Arla Foods verdens største konsummælk-mejeri uden for London. Det understregede, at Arla Foods havde etableret sig som et førende mejeriselskab i Storbritannien, virksomhedens største marked.

I Danmark og Sverige videreførtes konsolideringen med opkøb af bl.a. danske Tholstrup Ost i 2006 med dets kendte mærke Castello. Den internationale konsolidering kulminerede foreløbig i 2012 med erhvervelsen af Hansa-Milch, Tysklands tredjestørste mejeri. Jævnsides med mejerivæksten skabte Arla Foods sig en nordisk platform inden for kakaomælk med den endelige overtagelse af Cocio Chokolademælk i 2008. Allerede ti år tidligere havde Arla Foods erhvervet saft- og juiceproducenten Rynkeby Foods. Spredningen til andre produktområder var ligesom udviklingen af nye og sunde produkter udtryk for Arla Foods’ tilpasning til ændrede forbrugsmønstre.

{kind=link}

En Arla-tankvogn til mælketransport. Billedet benyttes med tilladelse fra Arla Foods.

På vej til det globale firma i 2010'erne

Arla Foods' mål var at supplere hovedmarkederne i Danmark, Sverige og Storbritannien med stadig stærkere positioner i Tyskland, Holland og Finland og vokse på de store markeder i Rusland, Polen, USA, Kina og Mellemøsten og Nordafrika. Uden for Nordvesteuropa og Polen havde Arla Foods etableret produktion og salg i USA, Canada, Brasilien, Argentina, Saudi-Arabien og Kina. Fra 64 specialmejerier (mælk, smør, ost, feta, valle mv.) i 13 lande og salgskontorer i yderligere 20 lande samt flere emballage-, ingrediensfirmaer og adskillige distributionscentre tog Arla Foods i 2010'erne de første skridt fra et internationalt til et globalt selskab.

Selskabet var organiseret i fem forretningsenheder: Consumer Nordic, Consumer UK, Consumer International til alle andre markeder, Global Categories & Operation for udvikling og produktion og Arla Foods Ingredients, der solgte mælke- og valleproteiner til alle markeder. Foruden direktionen styrede fem stabsfunktioner hele koncernen: Corporate Supply Chain (forsyning og indkøb), Corporate Commerce (salg og markedsføring), Corporate Finance & IT (økonomi, jura og it), Corporate Human Resources (personale- og organisationsudvikling) og Corporate Affairs (kommunikation og koncernudvikling). Dertil kom forretningsområder for regionale markeder. Arla Foods solgte sine varer under en række kendte mærker, såsom Arla og Cravendale for mælk og fløde, Arla for yoghurt, Castello, Buko og Apetina for ost, Lurpak og Kærgården for smør samt Milko og Dano mælkepulver. Arla, Lurpak og Castello var globale brands.

{kind=link}

Produktion hos Arla. Billedet benyttes med tilladelse fra Arla Foods.

Et af verdens største mejeriselskaber

I begyndelsen af 2010'erne var Arla Foods et af verdens største mejeriselskaber. Omsætningen firedobledes fra 1990 til 2010 til ca. 50 mia.kr. Som følge af Arla Foods' aktive deltagelse i konsolideringen af den europæiske mejerindustri forventedes omsætningen at stige til ca. 75 mia. kr i 2015 og endnu mere i 2020, når der for alvor blev gjort fremstød på de store markeder i Amerika og Asien. Selskabet havde i 2012 over 17.000 ansatte, heraf flertallet i udlandet. Gennem tusindvis af mælkeleverandører, leverandører af teknologi, emballage, viden og service såvel som et internationalt net af distributører skabte Arla Foods en beskæftigelse og omsætning i Danmark og internationalt, som var flere gange større end selskabets egen omsætning.

På det globale mejerimarked havde Arla Foods meldt sig ind i en førergruppe af mejeriselskaber som Lactalis (Frankrig), Fonterra (New Zealand), FrieslandCampina (Holland), DMK (Tyskland), Dairy Farmers of America (USA) og store fødevarekoncerner som Nestlé (Schweiz) og Danone (Frankrig).

Ved indgangen til 2010’erne foregik 60 % af Arla Foods' salg stadigvæk i Danmark, Sverige og UK, og yderligere 15 % i det øvrige Vesteuropa. 40 % af salget var konsummælk, 25 % ost og godt 25 % pulver samt smør og blandingsprodukter. Selskabet var ejet af godt 8.000 andelshavere, dvs. mælkeproducenter, i Danmark, Sverige og Tyskland. Med den fortsatte globale konsolidering i løbet af 2010'erne ville markeder og mælkeproducenter uden for Nordvesteuropa få stigende betydning.

Arla Foods søgte strategisk at tilpasse sig drivkræfterne for den globale udvikling ved at fokusere på økologiske og sunde produkter, ligesom man var yderst aktiv i produktudviklingen. Drivkræfterne for den globale udvikling af mejerisektoren var: en voksende verdens-befolknings stigende efterspørgsel efter mejeriprodukter; globalisering af marked og industri under stigende mælkeproduktion og konkurrence; en effektiv og bæredygtig forsyningskæde fra ko til forbruger; stagnation på modne EU-markeder; og stigende konkurrence og konsolidering i detailhandelen. Store nationale og internationale detailkæder var mejeriselskabernes kunder. Kun store virksomheder med efterspurgte mærker og logistisk kapacitet til at sørge for daglige leverancer kom i betragtning som leverandører for detailhandelen. Konsolideringen i detailhandelen fremkaldte en tilsvarende konsolidering i mejeriindustrien såvel som i andre fødevaregrene.